Vývoj celkových výdajů do internetové inzerce v roce 2008 až 2013 a 2014* v mld. Kč

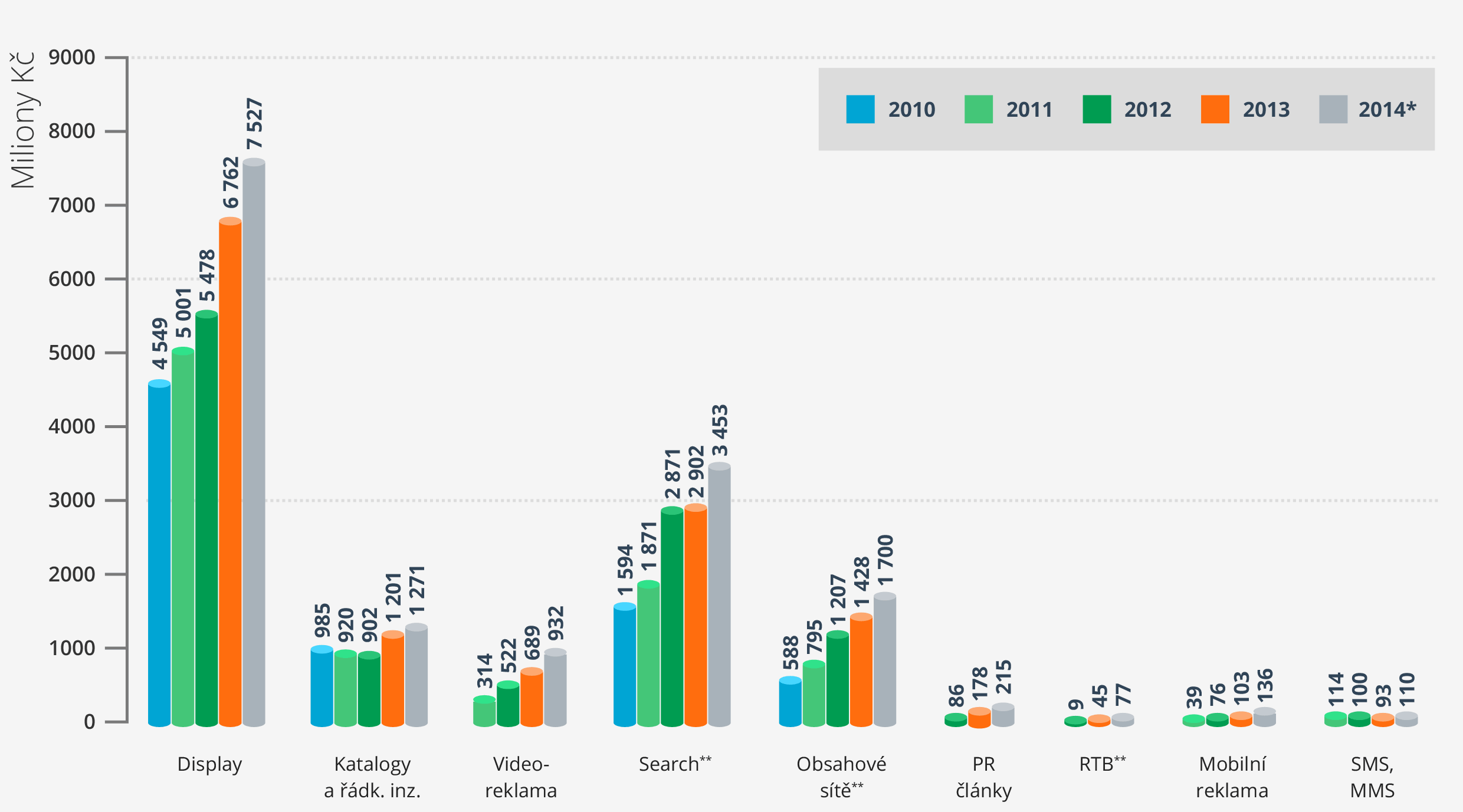

Objem internetové reklamy dosáhl v roce 2013 částky 13,31 miliard korun. To je více než dvojnásobek oproti roku 2009 (6,4 mld. Kč) a o 2,2 miliardy korun více než v roce 2012. Během posledních 4 let rostly výdaje do online inzerce meziročně průměrně o pětinu, což potvrzuje postavení internetu jako inzertně nejdynamičtějšího mediatypu. * odhad

Zdroj: SPIR, ppm factum, únor 2014

Zdroj: SPIR, ppm factum, únor 2014