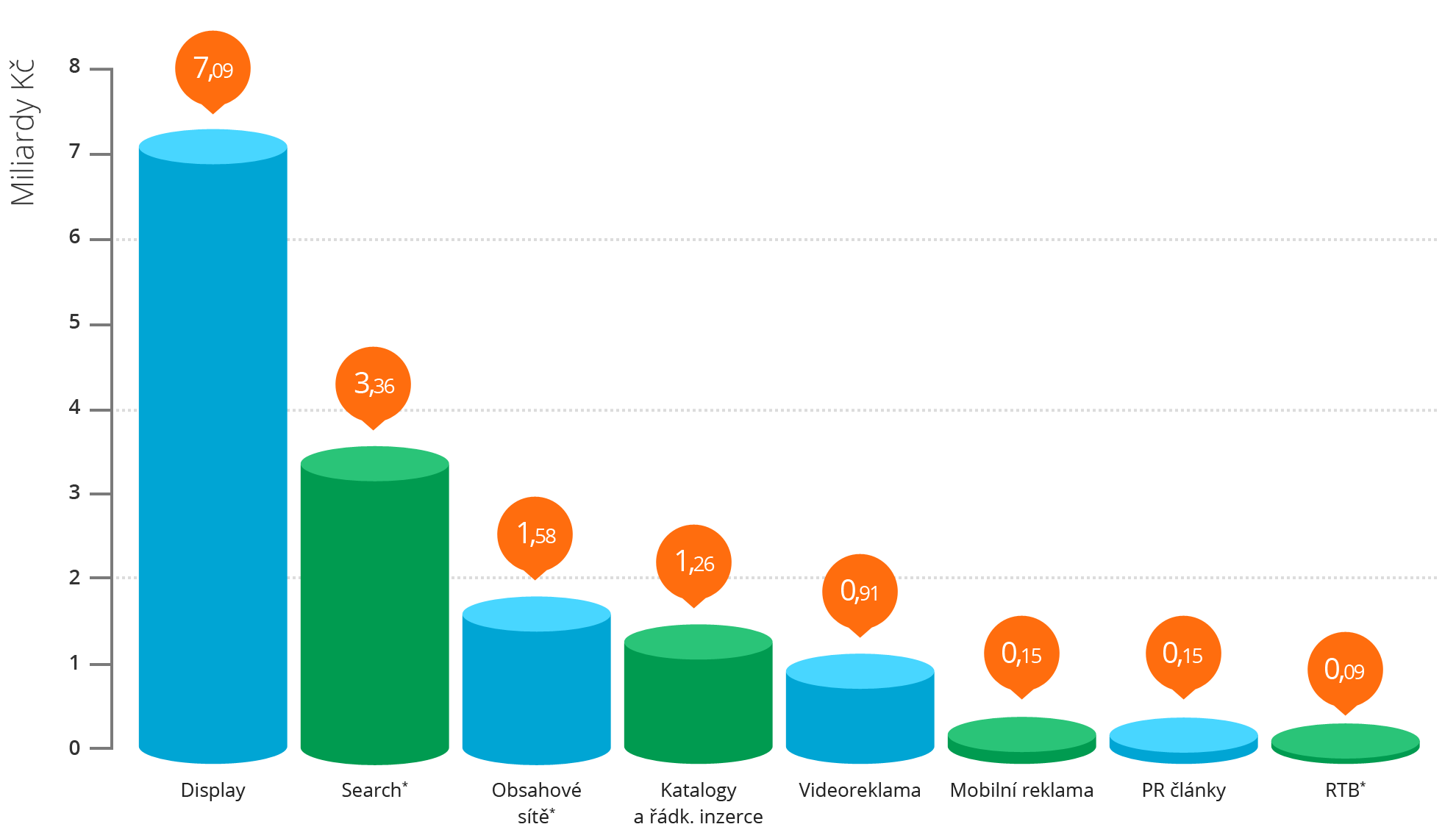

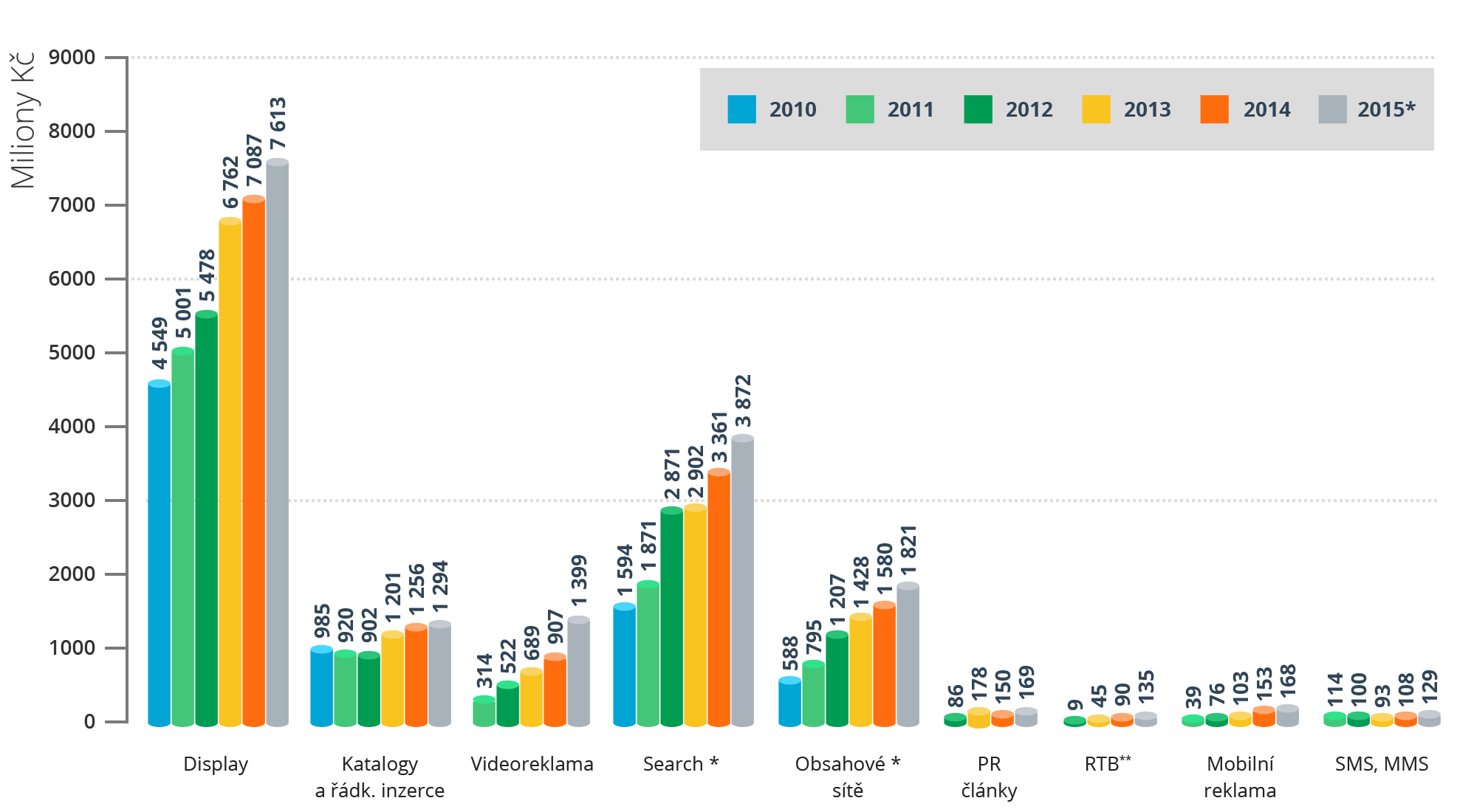

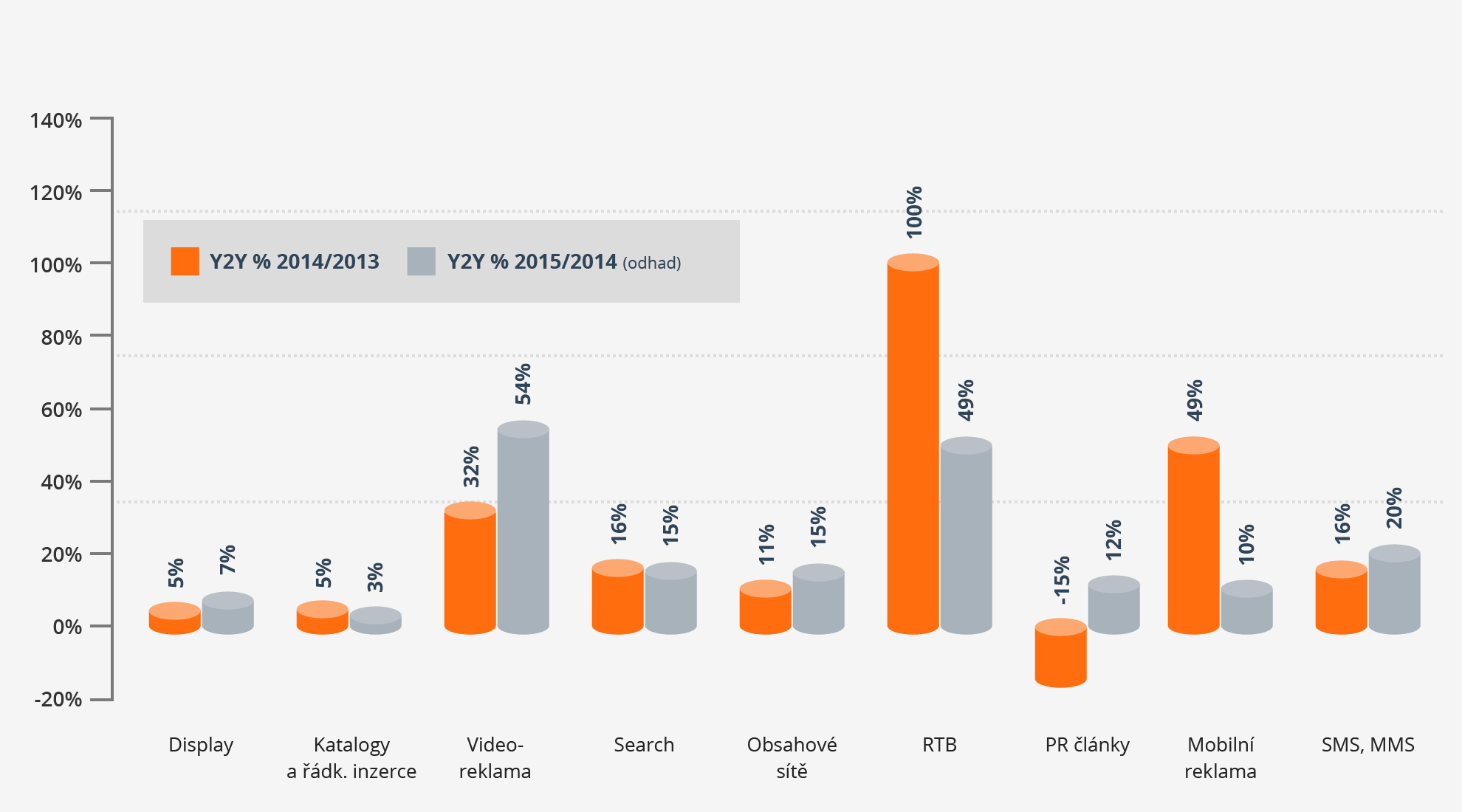

Vývoj celkových výdajů do internetové inzerce v roce 2008 až 2014 a 2015* v mld. Kč

Zadavatelé v roce 2014 využili internetovou reklamu v objemu 14,6 miliard korun. To je o 1,3 mld. Kč více než v roce předchozím a potvrzuje se nadále rostoucí trend ve využívání online forem inzerce. * odhad

Zdroj: SPIR, ppm factum, únor 2015

Zdroj: SPIR, ppm factum, únor 2015