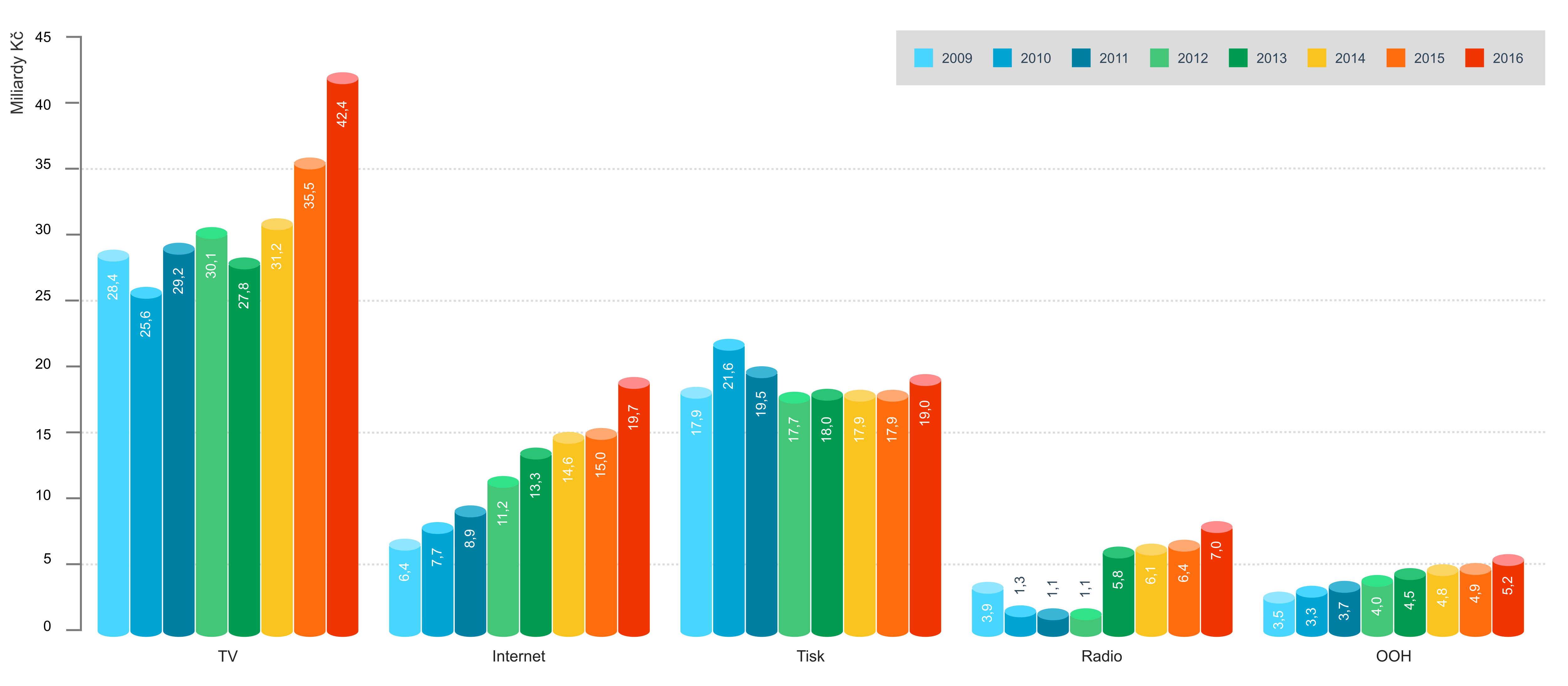

Podíl jednotlivých forem internetové reklamy v roce 2016

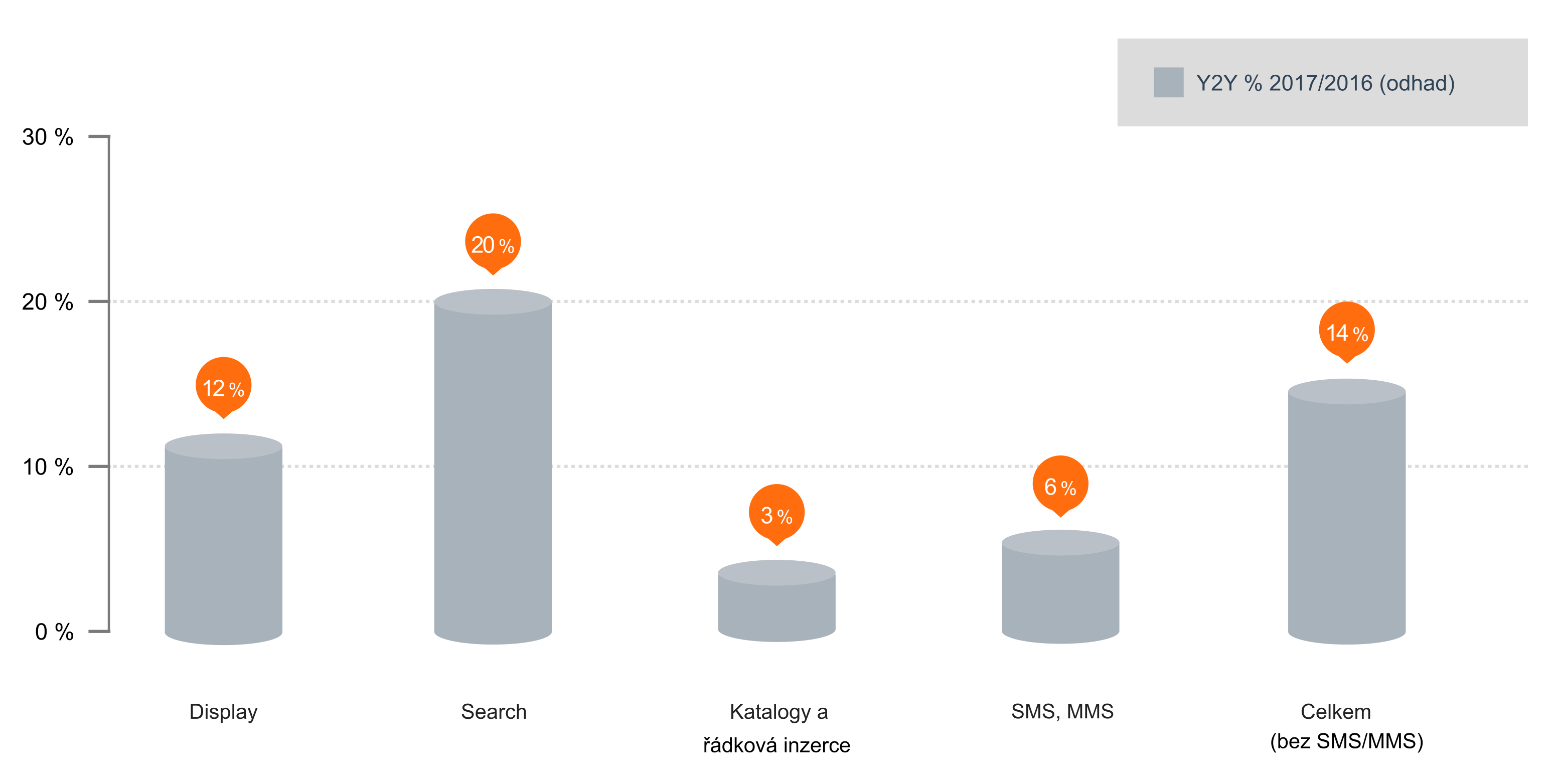

Největší část inzertních výdajů připadá na celoplošnou (display) reklamu (14,2 mld. Kč). Letos poprvé je použitá nová struktura výsledků, proti minulým ročníkům průzkumu je do display reklamy započítána i reklama v obsahových sítích (zejména sítě Seznam Sklik, Google AdWords a Facebook), RTB reklama a nativní reklama. Druhou nejpoužívanější formou reklamy je reklama ve vyhledávání, do které investovali inzerenti 4,7 mld. Kč v reálných cenách. Do katalogů a řádkové inzerce média deklarovala tržby 900 mil. Kč v ceníkových cenách. Za SMS a MMS kampaně, které nezapočítáváme do internetové inzerce, zadavatelé reklamy zaplatili 114 mil. Kč v ceníkových cenách.

Výkon jednotlivých forem internetové a mobilní reklamy v roce 2016 v mil. Kč

Zdroj: SPIR, MEDIAN, únor 2017

Zdroj: SPIR, MEDIAN, únor 2017

* reálné ceny

ostatní v ceníkových cenách (gross)

Letos poprvé je možné mnohem přesněji určit výkon videoreklamy. Z celkové display reklamy tvořila videoreklama 19% podíl (2,75 mld. Kč). Nativní reklama tvořila necelý 1% podíl (80 mil. Kč).

Rozdělení display reklamy podle formátu v roce 2016

Zdroj: SPIR, MEDIAN, únor 2017

Zdroj: SPIR, MEDIAN, únor 2017

– ceníkové ceny (gross)

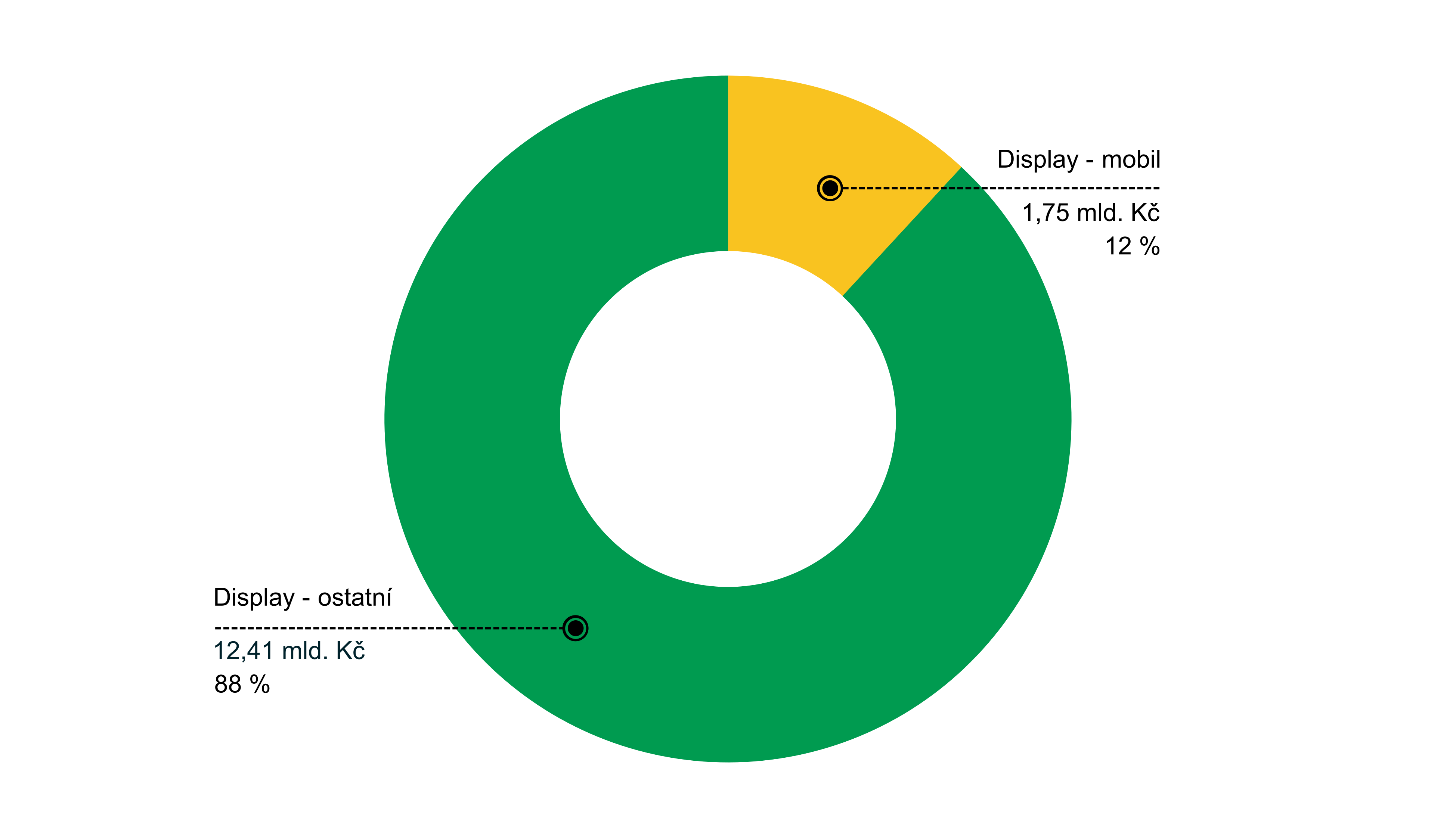

Letos šlo poprvé určit podíl mobilní reklamy nejen ze standardní display reklamy, kterou deklarují média, ale i z reklamních obsahových sítí a RTB způsobem obchodované. Podíl mobilní reklamy z celkové display reklamy byl 12 % (1,75 mld. Kč). Ambicí průzkumu bylo zjistit podíl reklamy zobrazené na mobilních zařízeních, nikoliv jen prodané jako mobilní. Bohužel mnoho deklarujících subjektů nedokáže ze svých systémů určit podíl podle skutečného zobrazení na mobilních zařízeních, ale jen podle prodeje jako mobilní. Lze tedy předpokládat, že skutečný podíl reklamy zobrazené na mobilních zařízeních by byl ještě vyšší.

Rozdělení display reklamy podle konc. zařízení v roce 2016

Zdroj: SPIR, MEDIAN, únor 2017

Zdroj: SPIR, MEDIAN, únor 2017

– ceníkové ceny (gross)

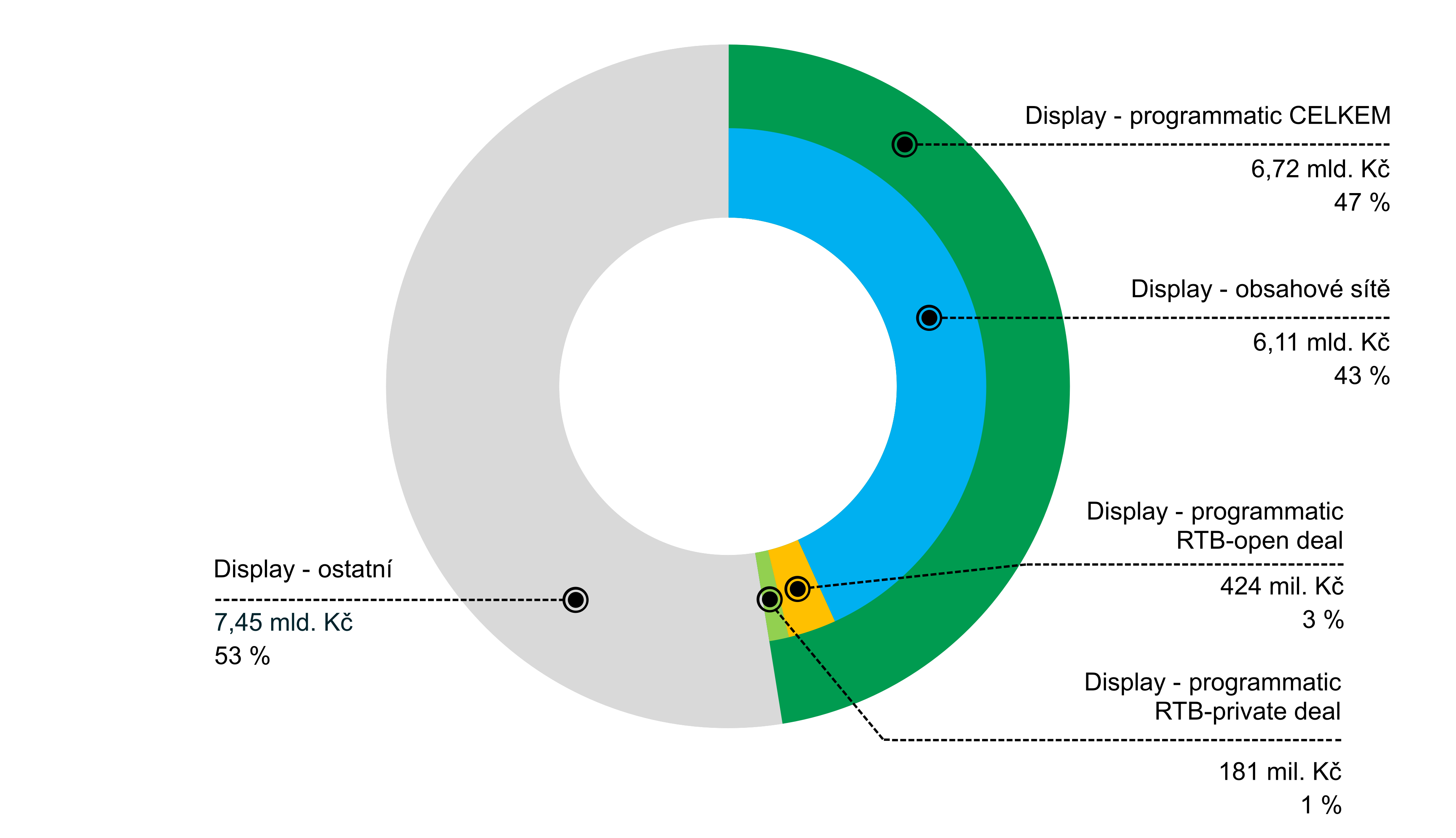

Letos poprvé přinášíme pohledy na způsob nákupu display reklamy. Programmaticky obchodovaná reklama, která se týká prostoru v reklamních obsahových sítích a RTB způsobu prodeje, dohromady tvořily 47% podíl (6,72 mld. Kč v ceníkových cenách). Reklamní obsahové sítě tvořily 43% podíl (6,11 mld. Kč v ceníkových cenách) a RTB způsobem obchodovaná reklama tvořila 4% podíl (605 mil. Kč v ceníkových cenách). Z průzkumu vyplývá i rozdělení programaticky obchodované reklamany RTB způsobem na open deal (424 mil. Kč) a private deal (181 mil. Kč).

Rozdělení display reklamy podle formy nákupu v roce 2016

Zdroj: SPIR, MEDIAN, únor 2017

Zdroj: SPIR, MEDIAN, únor 2017

- ceníkové ceny (gross)

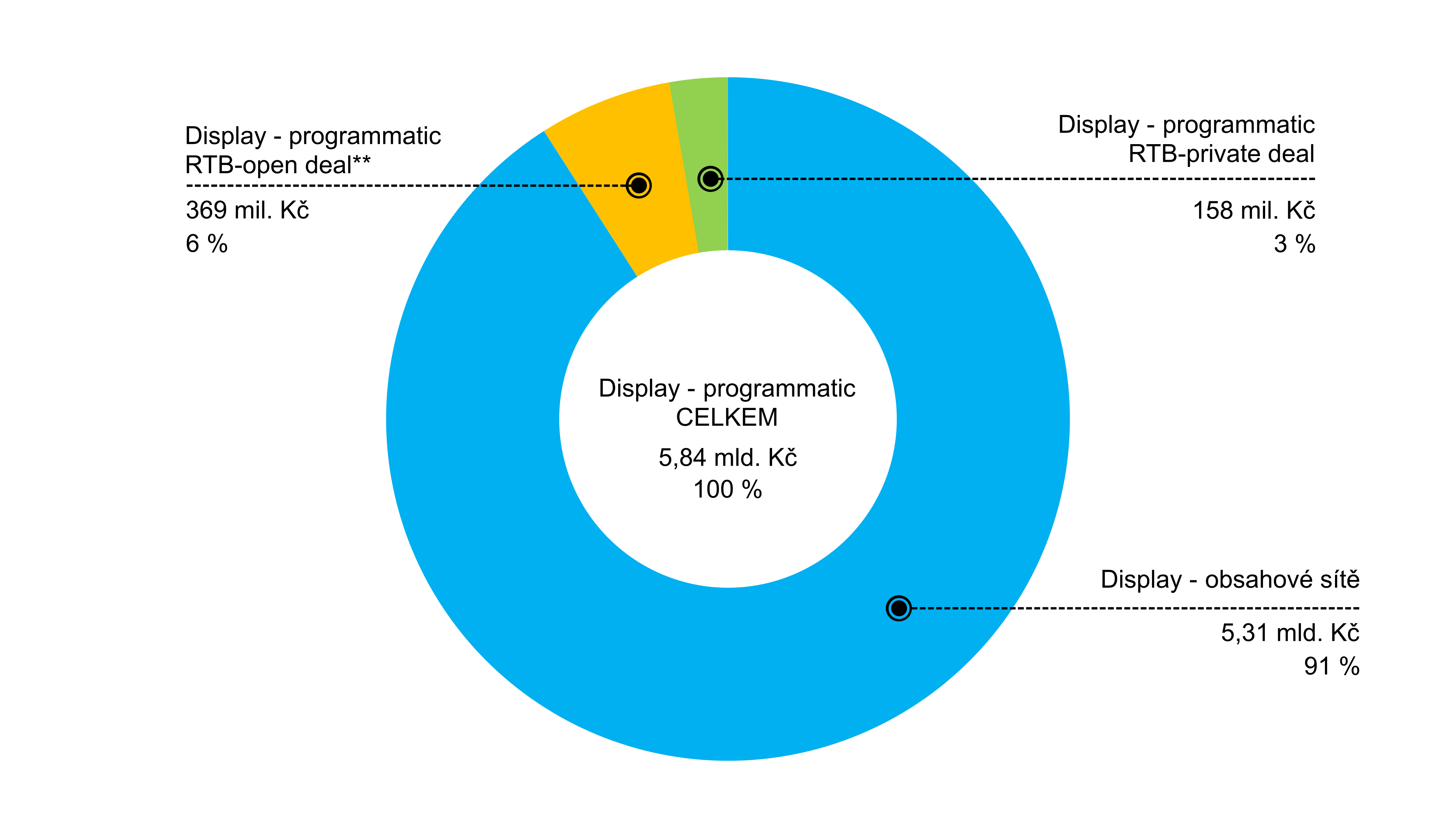

Z programaticky obchodované display reklamy, která v roce 2016 dosáhla objemu 5,84 mld. Kč v reálných cenách, měly největší podíl (91 %) reklamní obsahové sítě (5,31 mld. Kč v reálných cenách). RTB typ prodeje reklamy měl 9% podíl s celkovým objemem 526 mil. Kč v reálných cenách.

Rozdělení programatické display reklamy v roce 2016

Zdroj: SPIR, MEDIAN, únor 2017

Zdroj: SPIR, MEDIAN, únor 2017

- reálné ceny (net net)

Zdroj: SPIR, MEDIAN, ppm factum, únor 2017

Zdroj: SPIR, MEDIAN, ppm factum, únor 2017